Les actualités Profmed

Découvrez nos séminaire de printemps sur le thème des nouveautés fiscales en lien avec la prévoyance.

Vous souhaitez participer à cet événement ?

Les séminaires Profmed sont lancés ! Nous sommes ravis d'avoir pu animer deux sessions les 7 et 27 juin derniers, respectivement à Genève et à Lausanne

Nos articles

Prévoyance et fiscalité : quelles solutions pour le secteur médical ?

L’Association Profmed a inauguré son cycle de séminaires de printemps 2023 les 7 et 27 juin derniers, respectivement à Genève et à Lausanne. La première partie de ces conférences était dédiée au sujet de la prévoyance et à son impact fiscal. Quelles solutions sont-elles adaptées aux professions médicales ? De quels avantages fiscaux peuvent bénéficier les indépendants ? Découvrez les réponses de nos intervenants, et les points clés à retenir.

3 piliers complémentaires

Le système de la prévoyance repose sur 3 piliers en Suisse. Le 1er pilier permet de garantir un revenu minimum au moment du départ à la retraite. Pour un indépendant, comme pour un salarié, il est obligatoire de s’affilier à une caisse pour cotiser à l’AVS/AI.

Le 2e pilier est régi par la Loi fédérale sur la prévoyance professionnelle (LPP). Un indépendant n’a pas l’obligation de cotiser. Néanmoins, la LPP constitue un outil très efficace à la fois pour améliorer son avoir de vieillesse mais aussi pour baisser sensiblement ses impôts. Il est possible d’affilier le cabinet ce qui permet de choisir entre différents modèles de prévoyance. En revanche, dans le cas où le médecin décide de s’affilier seul (sans ses employés), il devra s’assurer via l’institution supplétive LPP ou via une fondation de prévoyance reconnue par une association professionnelle dont il est membre. Cette dernière lui proposera des plans de prévoyance plus étendus avec des prestations plus élevées et une tarification adaptée. Selon la loi, les cotisations d'épargne versées à la caisse de pension peuvent être déduites des impôts jusqu'à concurrence de 25 % du salaire annuel AVS assurable. De plus, les 1er et 2e piliers permettent de bénéficier de prestations d’invalidité et décès.

Enfin, le 3e pilier est facultatif. Il permet de constituer un capital complémentaire dont les cotisations, fiscalement déductibles, sont plafonnées à hauteur de CHF 7'056. Il est possible d’augmenter ce montant mais il n’est alors plus autorisé de s’affilier au 2e pilier. Des discussions parlementaires sont en cours pour doubler le montant qui passerait alors à plus de CHF 15'000.

Le 2e pilier, une solution intéressante pour les médecins

Quand un médecin prend le statut d’indépendant, il doit impérativement, dans un 1er temps, être bien assuré au niveau de la perte de gain et de la responsabilité civile professionnelle. Ensuite, il choisira le plan de prévoyance professionnelle le plus adapté à sa situation personnelle en commençant par définir le montant d’épargne qu’il souhaite consacrer à son 2e pilier. Ce montant n’est pas figé et pourra évoluer au cours du temps, en fonction de ses besoins en liquidités, de ses projets, de son âge, etc.

Il est également important de bien sélectionner sa caisse de pension. Selon son règlement, lors du décès, le ou les héritiers peuvent percevoir l’entier des avoirs accumulés du défunt en complément des autres prestations prévues par la couverture Risque (rente de conjoint, rente d’orphelin et capital complémentaire). Autres critères de sélection pour choisir sa caisse de pension : les frais de gestion annuels, le taux de conversion, le degré de couverture de la caisse, le taux technique ou encore la performance des rendements. Ces critères sont très techniques et demandent un décryptage par un expert de la LPP tel qu’un courtier spécialisé, par exemple.

Par ailleurs, plusieurs stratégies d’investissement plus ou moins dynamiques sont à la disposition du client. Il peut être judicieux de diversifier le risque en répartissant son épargne sur plusieurs modèles. Là encore, il est nécessaire de se faire accompagner et conseiller.

Les plans de prévoyance peuvent tout à fait être distincts entre le médecin et ses collaborateurs.

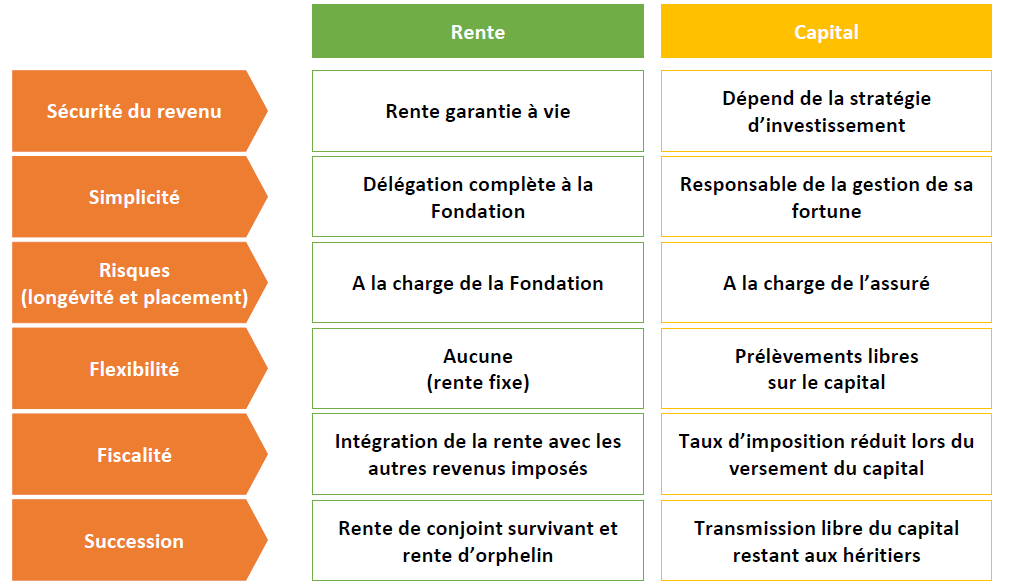

Choisir entre capital ou rente

Choisir entre retirer ses avoirs sous forme de capital ou opter pour une rente est LA question qui se pose au moment du départ à la retraite. Idéalement, cette réflexion devrait être amorcée 3 ou 4 ans avant le départ effectif pour que la solution soit intégrée dans la planification financière et dans la sélection de solutions complémentaires.

Plusieurs éléments sont à prendre en compte :

Dans le choix, plusieurs leviers sont à considérer : les paramètres « techniques » de la Fondation, les évolutions règlementaires et fiscales, le niveau de vie souhaité à la retraite et les aspects successoraux.

L’intérêt des rachats LPP

Les rachats présentent un double intérêt : d’une part, ils permettent de combler une lacune de prévoyance (soit parce que vous êtes entrés dans la vie active tardivement ou vous êtes arrivés en Suisse récemment) et de rattraper les années de cotisation manquantes et d’autre part, ils sont déductibles fiscalement. Attention à ne pas faire de rachat 3 ans avant la retraite si vous optez pour le retrait en capital, car la déduction fiscale sera supprimée.

Acquérir sa résidence principale grâce au 2e pilier

L’avoir de vieillesse peut être utilisé pour acquérir sa résidence principale (et uniquement elle). Cet avantage a néanmoins quelques contraintes : si vous devez faire un emprunt, le prêteur exigera que vous apportiez 20 % du montant du bien immobilier en fonds propres. Le 2e pilier ne doit pas représenter plus de la moitié de cet apport. Donc 10 % doivent provenir d’une autre source de financement (cash, …). De plus, le taux d’effort (généralement de l’ordre de 5 % de la somme empruntée) ne doit pas dépasser 33 % du revenu.

Faire appel à un expert

La prévoyance est un domaine complexe qui nécessite anticipation ainsi que connaissances techniques et règlementaires. Selon la situation familiale, le lieu de vie, les projets, etc., les choix seront différents. Il est donc fortement conseillé de faire appel à nos partenaires experts qui réaliseront une analyse de votre prévoyance et définiront avec vous les solutions qui répondent à vos besoins.

Les partenaires Profmed

L’Association Profmed vous garantit sa totale indépendance et neutralité dans le choix des organismes qu’elle a sélectionnés et mandatés. Ils couvrent un éventail large de prestations :